Qualcuno di voi probabilmente pensa che non si debbano pagare le tasse sugli NFT perché non esiste una legge ad hoc.

NFT & FISCO

Mi dispiace deludervi, ma in presenza di attività speculative che generano redditi possiamo fare tutta la filosofia di questo mondo, e posso partecipare anche io, ma quando poi si arrivano a generare alti profitti, la lente del fisco vi raggiunge facendovi scendere dal socratico al concreto, pretendendo quanto rapportato alla vostra capacità contributiva.

In altre parole: se sei residente in Italia e dalle tue lecite attività derivano dei redditi, questi devono essere tassati.

Cerchiamo quindi di capire come vengono tassati e se vi possono essere soluzioni ad hoc per privati in grado di evitare complicazioni burocratiche come ad esempio l’apertura della partita iva.

Non è la prima volta che parlo di tassazione NFT in quanto asset speculativi. Lo avevo già fatto sul mio canale Youtube nel video del 15 settembre 2021.

Clicca qui sotto per guardare il video:

NFT – La Disciplina Fiscale: Ecco Cosa Devi Sapere

In questo video parto dalla semplice visione dell’NFT come bene digitale, diverso da un bene fisico per l’assenza della tangibilità.

Per intenderci, tra i beni digitali troviamo i software, i contenuti digitali, gli infoprodotti. Tutta una serie di beni che privi di materialità hanno comunque in se una serie di elementi che li caratterizzano.

Proseguo dicendo che in quanto token digitali non fungibili si differenzierebbero (e questo lo continuo a sostenere anche adesso) dalle monete virtuali le quali sono fungibili e scambiabili.

Per capirci, se io do a Tizio un bitcoin e lui da a me un bitcoin non succede niente. Un bitcoin avevo e un bitcoin ho, sono della stessa natura. Non possiamo però dire lo stesso degli NFT, nei quali l’unicità rappresenta una caratteristica fondamentale. Se io do a te un NFT e tu dai a me un altro NFT noi abbiamo due cose diverse tra loro.

Le tre casistiche principali

Da qui il concetto e la tripartizione in tre casistiche:

- Compro un Nft per collezionarlo, lo rivendo dopo un lasso di tempo

- Compro nel corso dell’anno più nft per rivenderli

- Creo nft ovvero avvio un sistema organizzato per la loro compravendita.

Come indicato nel video citato in premessa, nel primo caso non andrei incontro a nessuna tassazione, trattasi infatti di un’operazione di diletto. Come se compro un rolex e lo rivendo a prezzo maggiorato alcuni mesi dopo.

Nel secondo caso invece, i redditi generati da questi sarebbero da riportare a tassazione tra i ricavi commerciali occasionali con conseguente applicazione dell’aliquota irpef e gestione separata inps.

Con la terza casistica si configurerebbe inevitabilmente un’attivsità di natura commerciale (o artigianale nel caso della creazione) con obbligo di apertura della partita iva.

N.B. L’acquisto di NFT sarebbe a tutti gli effetti, secondo questa impostazione, un prelievo dal wallet, il che significa portare a tassazione 26% il controvalore in euro del prezzo di acquisto. Ovviamente se hai wallet sopra giacenza.

Se non ti sono chiari questi concetti ti invito a consultare il mio articolo sulla tassazione delle monete virtuali, sono sicuro che ti sarà molto utile.

Dichiarazione 2022 Criptovalute e Asset Digitali

Cose da Sapere e Pericoli da Evitare

Capisco che per molti tutto questo possa generare rabbia, ma questo è il nostro sistema giuridico e che ci piaccia o no a questo noi siamo soggetti.

Anche a me non piace, non sono di certo un follower delle tasse, anzi quotidianamente mi adopero per individuare soluzioni legali e sostenute da buone basi giuridiche per ottimizzare il carico fiscale.

Ed è quello che farò proprio con questo contenuto.

Tra l’altro in una recente sentenza della commissione tributaria del veneto si ribadisce come sia indiscutibile la tassazione su attività aventi natura speculativa confermando la tassazione al 26% sui differenziali positivi. Ne parlo in questo video sul mio canale, clicca qui sotto per approfondire.

Nuova Sentenza BITCOIN – Ecco cosa è stato DECISO!

NFT come attività di natura estera

Proviamo però adesso a cambiare il paradigma sotteso alla visione fatta con il contenuto del 15 settembre e considerare a loro volta NFT come attività di natura estere (che è quello che l’agenzia delle entrate sembra ci voglia far intendere con le ultime pronunce), senza dimenticare in ogni caso il loro carattere non fungibile, elemento fondamentale nella ricostruzione.

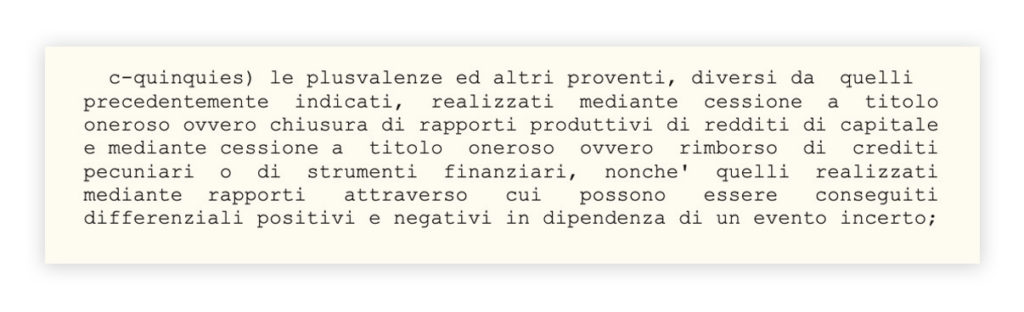

Se considero il mio NFT come attività di natura estera, e la mia attività di compravendita come attività di speculazione finanziaria allora potrei ipotizzare una tassazione secca al 26% su ogni plusvalenza generata. In maniera molto semplice assoggettarli alla disciplina di cui all’art. 67, comma c- quinquies Tuir che prevede questo:

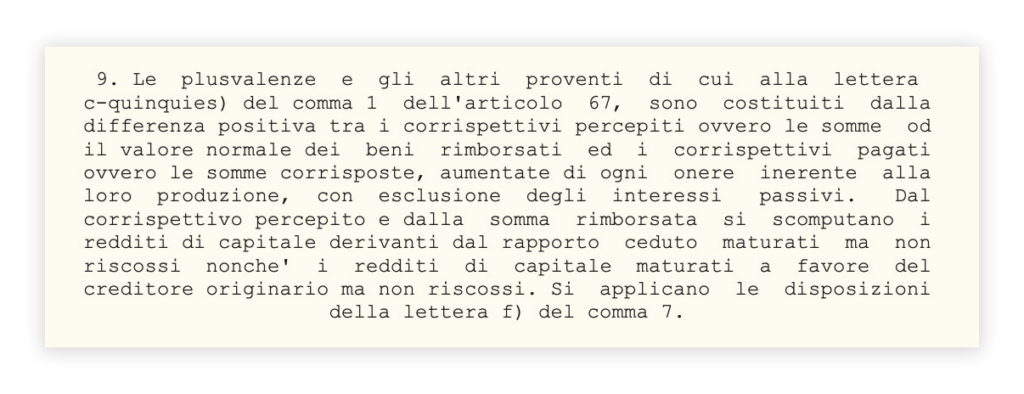

In tal caso i differenziali positivi ottenuti sarebbero assoggettati a tassazione 26%, mentre non ci sarebbe il recupero di eventuali minusvalenze in quanto l’art. 68 al suo comma 9 ne indica la loro indeducibilità:

Vediamo quindi a questo punto secondo questa mia ricostruzione quali sarebbero gli obblighi di natura civilistica e fiscale:

Dal punto di vista civilistico è fatto obbligo al contribuente di conservare idonea documentazione attestante la natura delle operazioni. A mio avviso un buon file excel dove vengono riportate le transazioni e i guadagni ottenuti.

Inoltre sarà opportuno documentare con efficace doverosità la provenienza del denaro con il quale sono stati fatti gli acquisti. (in ossequio alla normativa antiriciclaggio che vi ricordo in questo settore è la base e ne permea tutta l’essenza).

Dal punto di vista fiscale invece, obbligo di monitoraggio e quindi compilazione del quadro rw per gli NFT (diverso e distinto da quello delle monete virtuali) con i dati estrapolati e calcolati dal file excel che avete predisposto per adempiere agli obblighi civilistici.

Quanto alle tasse, pagamento dell’imposta sostitutiva al 26% su tutti i differenziali positivi ottenuti, indipendentemente dalla giacenza e da altri elementi caratterizzanti le monete virtuali che qui non troverebbero efficacia.

Richiedi una consulenza per il tuo caso specifico

Se desideri maggiori informazioni per gestire fiscalmente i tuoi NFT

clicca qui sotto e richiedi una consulenza

A presto!

Carlo Alberto Micheli

Avvocato & Dottore Commercialista